飼い主さん

飼い主さんペットが病気になったらお金がかかるって聞くけど、まだ若いし元気だし大丈夫でしょ!

飼い主さん

飼い主さんペット保険はぼったくりって聞いたけど本当?

ペットを飼っていると、もしもの時の備え方をペット保険に入るか貯金だけにするか悩まれる方も多いと思います。

結論として、ペット保険と貯金どちらが適しているかはケースバイケースです。

ペットが若くて元気なうちに保険の情報を知り、保険加入か貯金のみで対応するかを決めるのがベストです。

この記事では持病のあるペットを多頭飼いしている経験を踏まえて、ペット保険と貯金それぞれおすすめの人の特徴と、ぼったくり保険を選ばないようにするコツをお伝えします。

「ペットが病気になったら出来る治療は受けさせてあげたいけど、金銭面が不安」な方におすすめの記事になっています。

ペット保険に加入したほうがいい人

ペット保険に加入したほうがいい人は「お金の不安を保険で解消したい&現状手持ちに不安がある」人です。

ペット保険で高額な治療費への不安を小さくできるので、病院受診のハードルが下がるメリットは大きいです。具体的に解説していきます。

ペットにできるだけの治療をしてあげたい人

ペットにできるだけの治療をしてあげたい意向がある方はペット保険がおすすめです。

ペットは人間と違って治療費は全額自費です。簡単な身体検査だけなら数千円で済む場合もありますが、入院が必要になったりなど治療内容によっては1回数万~数十万円かかる場合もあります。

ある程度の額なら貯金でカバーできる方が多いですが、長期にわたり治療が必要になるとだんだん貯金だけでは不安になってきます。

わたしの知人の飼い犬は毎月薬代だけで数万円かかるそうですが、ペット保険に加入しているので半分の負担金で済んでいます。ペット保険に入っていてよかったと話していましたね。

お金の心配なくできるだけの治療をしてあげたいという想いがある方は、ペット保険に入ったほうが良いです。

もしもの時に払える手持ちが少ない人

病院代を手持ちで支払うのが大変な方は、貯金と併用してペット保険で備えたほうが良いです。

ペットの種類など条件によって異なりますが、経験上50万円/匹程度あれば、治療費以外の雑費も含めると安心な額と考えています。

そこまでの手持ちがない場合はペット保険でカバーしたほうが安心です。全く備えていないとペットが病気になった時に大変なことになってしまいます。

我が家の猫は夫が独身時代から飼っていた猫ですが、夫は「元気だし大丈夫だと思って」保険にも入らず貯金もしていませんでした。

猫が病気になった時に想像以上に高額な費用がかかり、夫が支払えずわたしの貯金から支払うことになり夫に激怒した経験があります。

病気になったらペット保険に入れない場合が多いので、健康なうちから病気への備えは必ずしてほしいです。

ペットが他人を傷つけてしまうリスクに備えたい人

ペットが他人にケガをさせたり、他人の物を壊してしまうリスクに備えたい方はペット保険の「賠償責任特約」がおすすめです。

「うちの子はおとなしいから大丈夫」と思う人もいるかもしれませんが、思いがけずケガをさせてしまったりするリスクはゼロとはいいきれないです。

場合によっては高額な損害賠償費用を請求される可能性があるので、犬など散歩等で人と接する機会が多いペットを飼っている人は保険で備えた方が良いです。

わたしの知人に飼っている犬が玄関から飛び出して、郵便配達の人と近所の人に噛みついてしまった経験がある人がいます。

菓子折りと現金をもって謝りに行き、犬を玄関から出さないように対策したそうですが、訴訟などになりかねないので穏便に済んでよかったと言ってましたね。

賠償責任特約を申し込む場合は補償の範囲とともに、訴訟や弁護士のためにかかった費用も保証してくれるところを選ぶようにしましょう。

※注意点として、クレジットカードや自動車保険などに「個人賠償責任特約」がついている場合不要なことがあります。加入している保険の内容を確認して必要な場合のみ申し込むのをお勧めします。

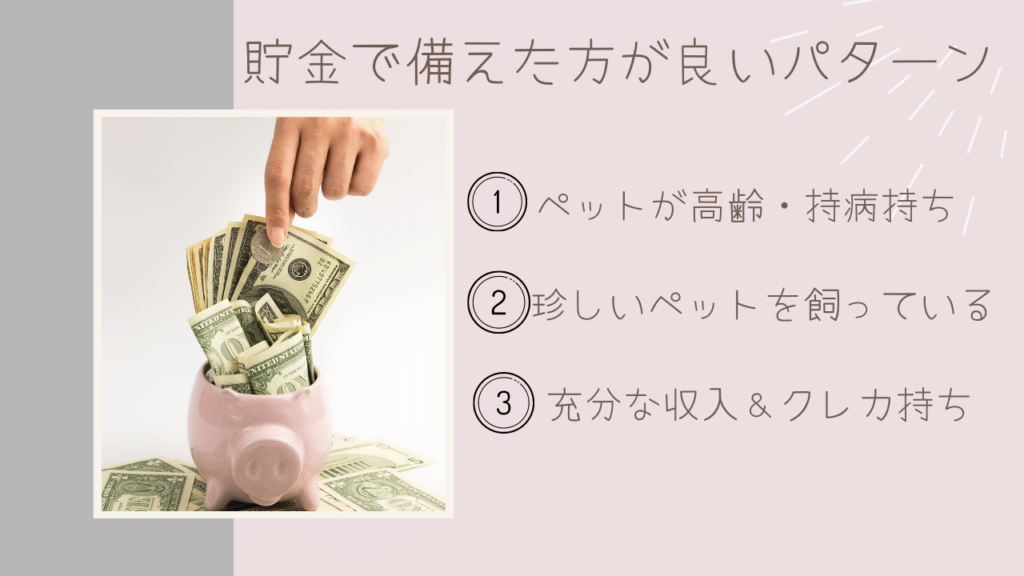

ペット貯金のみで備える方が良い場合

ペット貯金のみで備えざるを得ない場合&経済的にゆとりがある場合は貯金のみで備えるのをおすすめします。

高齢や持病のある子を飼っている場合

ペット保険は病気や高齢の子では入れない場合がほとんどなので、貯金で備える必要があります。

高齢や病気になると病院代だけでなくサプリメントや介護の道具などで費用がかさみがちです。できるなら若くて元気なうちから少しづつ備えておいた方が安心です。

※保護猫などではっきりとした年齢が分からない場合は、獣医さんに相談すると良いです。

飼っているペットに対応する保険がない場合

最近はエキゾチックアニマルに対応した保険も増えていますが、珍しいペットを飼っている場合は保険がない場合があります。

珍しいペットの場合、診てもらえる病院が少なく交通費等の費用もかかりやすいので多めに貯金しておいた方が良いです。

我が家がこのパターンで、わたしがうさぎを飼い始めた8年前は保険がほとんどなくて貯金で備えるしかありませんでした。

貯蓄と収入が充分にあり、クレジットカードが使用できる人

ペットに十分な医療を受けさせる経済的余裕がある方は、ペット保険は必要ないでしょう。

経験上50万円/匹程度あれば初期費用は大丈夫だと考えていますが、ペットの種類や治療内容によってはもっと必要な場合があります。

加えて慢性的な病気の場合、毎月数万~数十万の費用がかかる場合があります。貯金だけでなく今後継続して安定した収入があるかどうかも念頭にいれてください。

ペットが病気になると、病院代だけでなく介護に必要な道具などの雑費やサプリメント等で思った以上にお金がかかるものなので、余裕をもって貯金したほうがよいです。

夜間の救急病院だと現金支払いができずカードのみという場合もあるので、ある程度限度額が広いクレジットカードを持っておくと安心です。

ぼったくりペット保険を掴まないコツ3選

ペット保険はぼったくりのイメージを持つ方もいると思います。

ペット保険にもメリットは存在しますが補償内容等にバラつきがあるので、自分に合った保険かどうかを見極める必要はあります。ここではぼったくりペット保険を掴まないコツを3点ご紹介しますので参考にしてください。

複数会社と比較する

ペット保険は会社により補償内容が異なります。ペットをお迎えした時にペットショップに勧められた保険に加入したままという方も多いのではないでしょうか。

もしかしたら、今の保険は割高なもので損しているかもしれません。

高齢や持病があると保険の乗り換えも難しくなってしまうので、若くて元気なうちに保険の見直しをするともっと条件のよい保険が見つかるかもしれません。

高齢になっても保険料が支払えるか・終身加入が可能か

若いうちは保険料も安いですが高齢になると保険料が上がります。将来的にみて費用負担が可能かどうかを確認して選択するようにしましょう。

年齢とともに徐々に保険料が上がるものや、一定の年齢を超えると保険料が据え置きのものもあったりします。

ペット保険は終身といっても1年更新の掛け捨て保険で、継続審査があります。

保険によっては高齢や病気を理由に継続加入を断られる・条件付きでの更新になる保険も存在します。

ゆゆ

ゆゆ知人は飼い犬が高齢で病気になった際に「現在の病気は補償しない」条件付きでの継続になったと怒っていましたね。

高齢で補償が必要になったタイミングで保険継続を断られる最悪なパターンを避けるために、契約更新の年齢制限がない保険を選ぶと良いです。

かかりやすい病気に対応しているか

保険の補償範囲も重要です。治療費の何割を補償するというだけでなく、補償対象外の疾患があるかを見ておきましょう。

自分のペットがよくかかる病気をカバーしているかどうかは保険によって異なるので、加入前にチェックする必要があります。

ペット保険は、先天的疾患や加入前にすでにかかっている病気は補償対象外になる場合がほとんどです。そのため、若くて元気なうちから加入することをおすすめします。

ペット保険の情報を知ったうえで選択するのが吉

ペット保険とペット貯金どちらが良いかは飼っているペットの種類や状況、飼い主さんの考え方次第です。

ペット保険は掛け捨てで安心感を買うことができ、貯金は病院代以外にも色々な用途に使える等それぞれメリットがあります。両方組み合わせて備えることも有効です。

その為に、ペットが若くて元気なうちにペット保険の情報を知った上で自分に合った備え方を選択するとよいでしょう。

ペット保険の情報を自力で集めるのは大変なので、保険スクエアbang! ペット保険で一括資料請求して情報収集するのがおすすめです。

無料で複数の保険会社の資料が手に入れられ、比較検討できるので自分に合ったペット保険がわかるので便利です。

\ 無料で比較・資料請求できる /